Actualizado 05/03/2026

La dinámica de la inflación en Armenia muestra cuatro bloques principales de análisis interpretativo, que cubren los cuatro ciclos identificados:

| Período | Tendencia | Hecho clave |

|---|---|---|

| 2009–2013 | Estabilidad | Mínimo de 1.10% post-crisis global |

| 2014–2016 | Alza | Fenómeno El Niño + depreciación del peso |

| 2017–2020 | Moderación | Política monetaria restrictiva + pandemia |

| 2021–2025 | Segunda ola | Pico de 14.08% en 2022, desinflación gradual hasta 2025 |

Interactúe con el bloque informativo de la inflación entre el año 2009 a 2025:

Inflación Anual

2009 — 2025

Evolución del Índice de Precios al Consumidor (IPC) para la ciudad de Armenia. Datos reportados por el DANE. Período de análisis: 17 años.

Evolución de la inflación anual

Comparativa por año — Gráfico de barras

Detalle por año

Análisis e interpretación

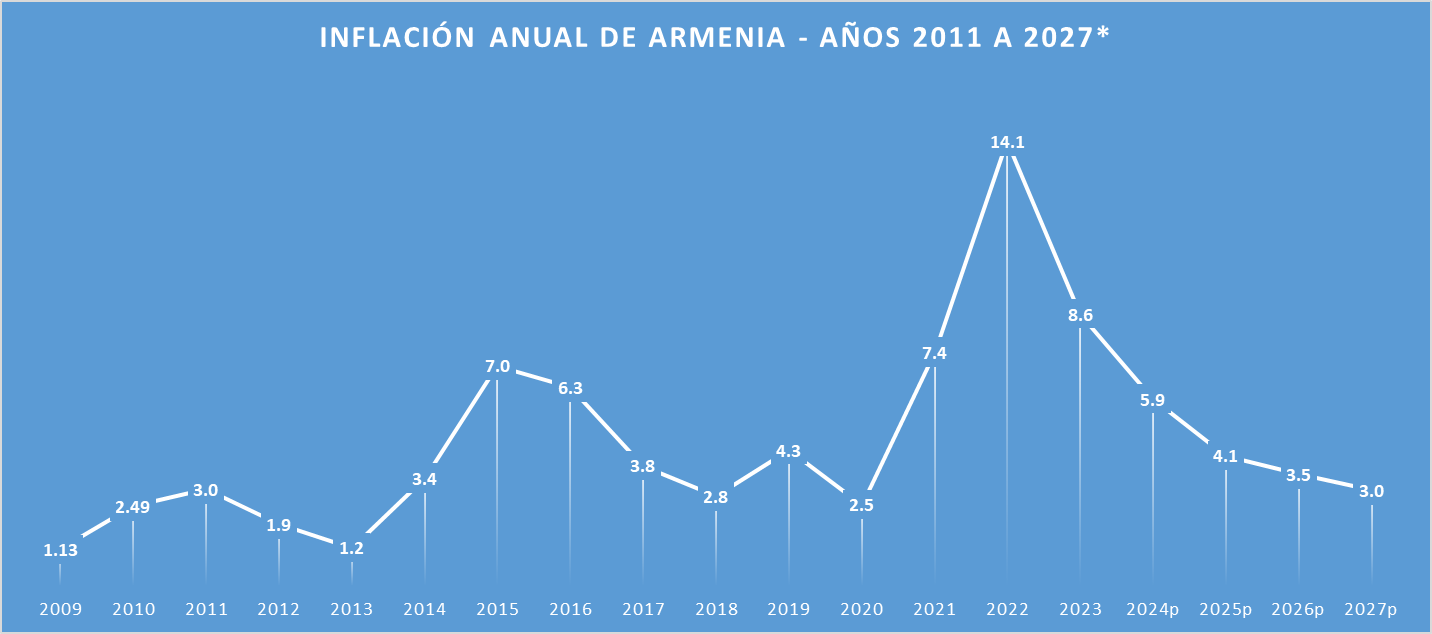

La inflación se mantuvo por debajo del 3%, con un mínimo de 1.10% en 2009 —reflejo de la desaceleración económica global post-crisis financiera y una política monetaria expansiva del Banco de la República.

La inflación escala hasta 7.00% en 2015, impulsada por el fenómeno de El Niño (que encareció los alimentos), la depreciación del peso y el ajuste del precio de los combustibles. Superó la meta del Banco de la República (2%–4%).

Tras el pico de 2015–2016, los precios se moderaron gracias al endurecimiento de la política monetaria. En 2020 la inflación cayó a 2.54%, parcialmente por la contracción de demanda generada por la pandemia COVID-19.

El rebote postpandemia, los choques de oferta globales y la guerra en Ucrania dispararon la inflación a 14.08% en 2022, su máximo en décadas. La desinflación posterior ha sido gradual: 8.60% (2023), 5.50% (2024) y se proyecta 5.00% para 2025.

Actualizado 03/06/2025

Si bien la inflación no se calcula en el orden departamental, la inflación anual de la capital se convierte en un buen proxy para su análisis, teniendo en cuenta que por volumen la mayor parte de los hogares experimentan la dinámica de precios de la capital:

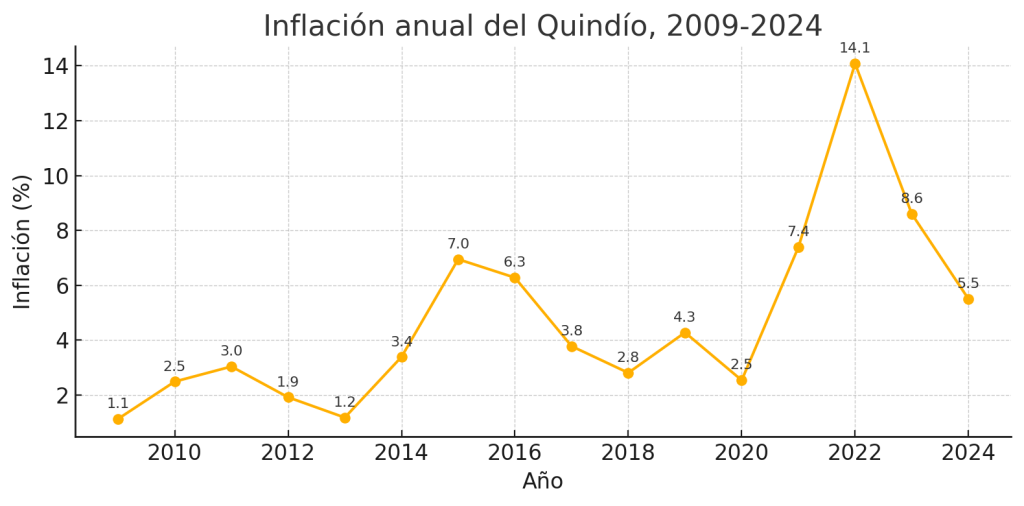

La dinámica de la inflación del Quindío fue marcada por los siguientes eventos económicos:

| Fase | Años | Inflación Quindío (prom.) | Contexto macro nacional | Comentario regional |

| 1. Pos-crisis global | 2009-2013 | ≈ 2,2 % | Inflación nacional contenida (3-4 %), crecimiento moderado tras la crisis de 2008 | La canasta quindiana, con alto peso de alimentos frescos, se benefició de la revaluación del peso y la normalidad climática, manteniendo registros por debajo de la meta del Banco de la República (3 %). |

| 2. Choque El Niño + devaluación | 2014-2016 | 6,6 % | 2015-16: El Niño, depreciación > 60 %, IVA alimentos importados ↑ → inflación nacional 6,8 % en 2016 | Desabastecimiento de hortalizas y legumbres en la región cafetera generó picos de 7 % (2015) y 6,3 % (2016), en línea con el repunte nacional. |

| 3. Desinflación y normalización | 2017-2019 | 3,6 % | Inflación nacional converge a meta (3,8 %) gracias a revaluación parcial y cosechas abundantes | El Quindío retorna a niveles cercanos a meta, aunque algo más volátil por estacionalidad agrícola. |

| 4. Pandemia COVID-19 | 2020 | 2,5 % | Demanda deprimida; IPC nacional 1,6 % (mínimo de dos décadas) | La caída del turismo y confinamientos redujeron servicios y transporte, conteniendo precios. |

| 5. Reapertura & shock de oferta global | 2021-2023 | 10,0 % | 2022: inflación nacional 13,1 % (máximo desde 1999) por logística, energía y alimentos | Quindío, dependiente de la canasta alimentaria, marca el pico: 14,1 % en 2022; la región lidera la presión de precios del grupo alimentos-bebidas. |

| 6. Desinflación post-shock | 2024 | 5,5 % | Colombia cierra 2024 en 5,2 %, dentro de la parte alta del rango-meta (2-4 %) | Corrección de precios agrícolas y alivio en insumos importados devuelve la inflación regional a un solo dígito, aunque sigue sobre la meta. |

Fuente:. Secretaría de Hacienda de Armenia con datos Dane (2025)

Entre los factores diferenciales que amplifican la inflación en el Quindío:

- Peso de alimentos frescos (≈ 30 % de la canasta regional): hace que los choques climáticos (El Niño, heladas) y de insumos (fertilizantes) se reflejen con mayor intensidad que en el IPC nacional.

- Servicios turísticos: la reapertura 2021-22 elevó precios de alojamiento y restaurantes más que el promedio país, reforzando el salto inflacionario post-pandemia.

- Precio del metro cuadrado de venta y arriendo: los bajos indicadores del mercado inmobiliario en lanzamientos, iniciaciones de ventas de casas y apartamentos producto de la caída en los subsidios de vivienda y de las altas tasas de interés hipotecario, incrementaron el precio del metro cuadrado, factor que se convierten en un mecanismo de transmisión para el resto de los ítems de la canasta de los hogares del Quindío.

- Fletes internos: el Quindío depende del corredor La Línea–Buenaventura; cierres viales de 2021 y 2023 encarecieron transporte de bienes perecederos.

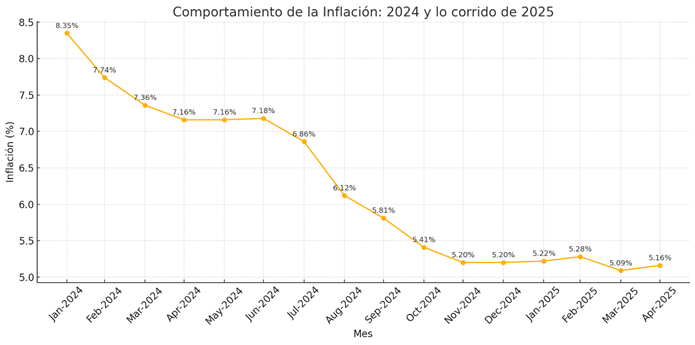

Evolución del último año:

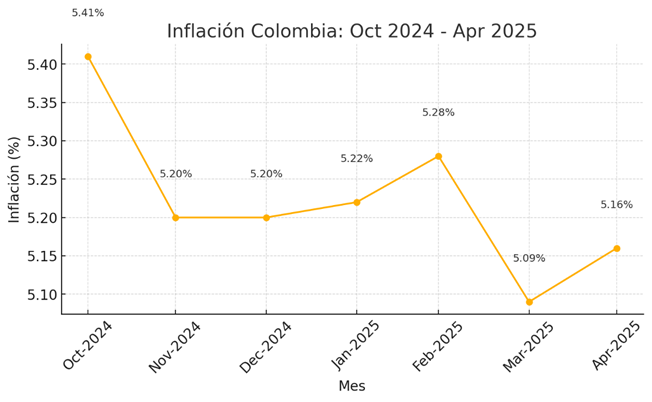

En los últimos meses, la inflación en Colombia ha mostrado una tendencia de estancamiento alrededor del 5,2%, sin lograr una reducción sostenida hacia la meta del 3% establecida por el Banco de la República. Entre noviembre de 2024 y abril de 2025, la inflación anual se ha mantenido relativamente estable: 5,20% en noviembre y diciembre de 2024, con ligeros aumentos en enero (5,22%) y febrero (5,28%), para luego descender marginalmente a 5,09% en marzo y ubicarse en 5,16% en abril.

Este comportamiento sugiere una resistencia a la baja en el proceso de convergencia inflacionaria, afectado por factores como el ajuste en precios regulados (gas y transporte urbano) y alimentos procesados. Según el Informe de Política Monetaria de abril de 2025, aunque se prevé una reducción gradual de la inflación hacia la meta, el ritmo será más lento de lo estimado previamente. Esto obedece a choques de oferta, la indexación futura de precios a tasas aún elevadas y una política monetaria que, aunque sigue siendo contractiva, empieza a flexibilizarse moderadamente.

La inflación en Colombia se ha mantenido alrededor del 5,2% en el cierre de 2024 y comienzos de 2025, confirmando el estancamiento mencionado en el análisis. Esta persistencia por encima de la meta del 3% evidencia la necesidad de mantener una política monetaria prudente, considerando los efectos rezagados de los choques de oferta y la incertidumbre externa, tal como lo detalla el Informe de Política Monetaria del Banco de la República.

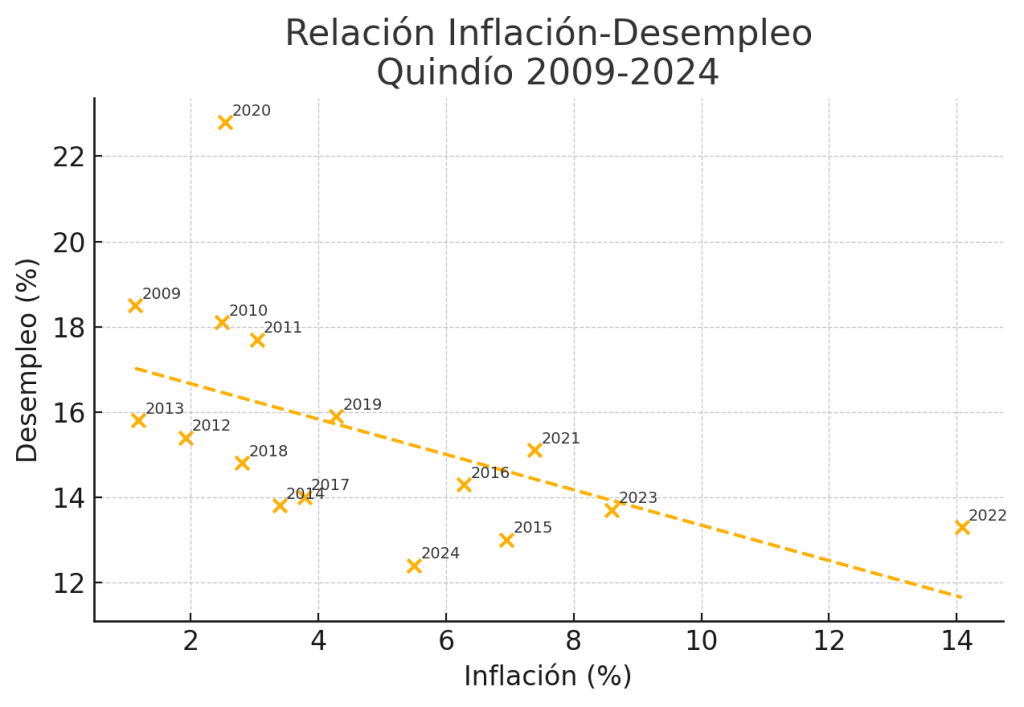

V. Relación entre el desempleo y la inflación

Como ya se expuso, la relación entre el desempleo y la inflación es negativa en el corto plazo. Para el caso del Quindío se tiene:

Los resultados del análisis indican:

| Métrica | 2009-2024 | 2009-2019 (pre-pandemia) | 2021-2024 (pos-pandemia)* |

|---|---|---|---|

| Coef. de correlación | -0,53 | -0,65 | ** 0,02** |

| Pendiente regresión (β) | -0,37 p.p. de desempleo por 1 p.p. de inflación | -0,46 p.p. | ≈0 |

*Se omite 2020 por ser un outlier extremo (22,8 % de desempleo con 2,9 % de inflación). Fuente: Secretaría de Hacienda de Armenia (2025)

De la Lectura por etapas se concluye que:

- 2009-2013 – Señal “Phillips” clásica:

- Inflación baja (1-3 %) coincide con desempleo alto (>15 %).

- A medida que los precios suben ligeramente en 2010-11, la tasa de paro cede; la elasticidad es cercana a la estimada para Colombia (-0,4 p.p.).

- 2014-2016 – Choques de oferta y devaluación:

- Inflación salta a 7 % en 2015 y 6,3 % en 2016; el desempleo baja hasta 13,0 % en 2015.

- Se refuerza la relación inversa: la agroindustria “absorbe” mano de obra temporal cuando suben precios de alimentos.

- 2017-2019 – Desinflación con paro casi estable:

- Inflación cede (~3-4 %), pero el desempleo se estanca en el 14-16 %.

- Aparece rigidez estructural: la menor inflación no genera más empleo porque el crecimiento regional es modesto y el empleo formal avanza lentamente.

- 2020 – Ruptura pandémica (outlier):

- Desempleo récord (22,8 %) con inflación apenas 2,9 %. Punto destacado en la nube rompe la tendencia.

- 2021-2024 – Reapertura y choque global de precios:

- Inflación se dispara hasta 14,1 % (2022), mientras el paro baja a 13,7 % (2023) y 12,4 % (2024).

- La correlación se vuelve prácticamente nula ( 0,02), señal de que otros factores (rehidratación del turismo, programas de empleo público, subsidios a nóminas) dominan sobre el viejo trade-off.

De la dinámica de la tasa de desempleo y la inflación se deriva:

| Hallazgo | Implicación |

|---|---|

| La relación negativa fuerte pre-2020 sugiere que el segmento agrícola-alimentario actúa como amortiguador laboral ante choques de precios. | Política de valor agregado agroindustrial puede seguir usando este canal, pero evitando que la presión inflacionaria erosione ingresos reales. |

| Ruptura pos-pandemia muestra que inflación elevada 2022-23 no indujo tanta reducción del desempleo, porque el shock provino de energía y logística, no de demanda interna. | Para estabilizar precios sin frenar empleo, se requiere atajar costos de transporte e insumos (infraestructura, fertilizantes) más que restringir la demanda. |

| El coeficiente de largo plazo (-0,37) sigue siendo menor (en valor absoluto) que el estimado a nivel nacional (-0,5 a -0,7), reflejando rigideces en la estructura productiva quindiana. | Invertir en diversificación sectorial (TI, economía naranja) y capital humano reduciría esa rigidez, permitiendo que expansiones inflacionarias se traduzcan en empleo más productivo y sostenible. |

Fuente: Secretaría de Hacienda de Armenia con datos Dane (2025)

En síntesis: históricamente el Quindío muestra una curva de Phillips moderada pero clara; sin embargo, la era pos-COVID cuestiona su vigencia inmediata. La política regional debe enfocarse en abatir obstáculos estructurales (informalidad, baja diversificación) para que el crecimiento de precios no erosione poder adquisitivo y, al mismo tiempo, mejore la capacidad de absorción de empleo formal.

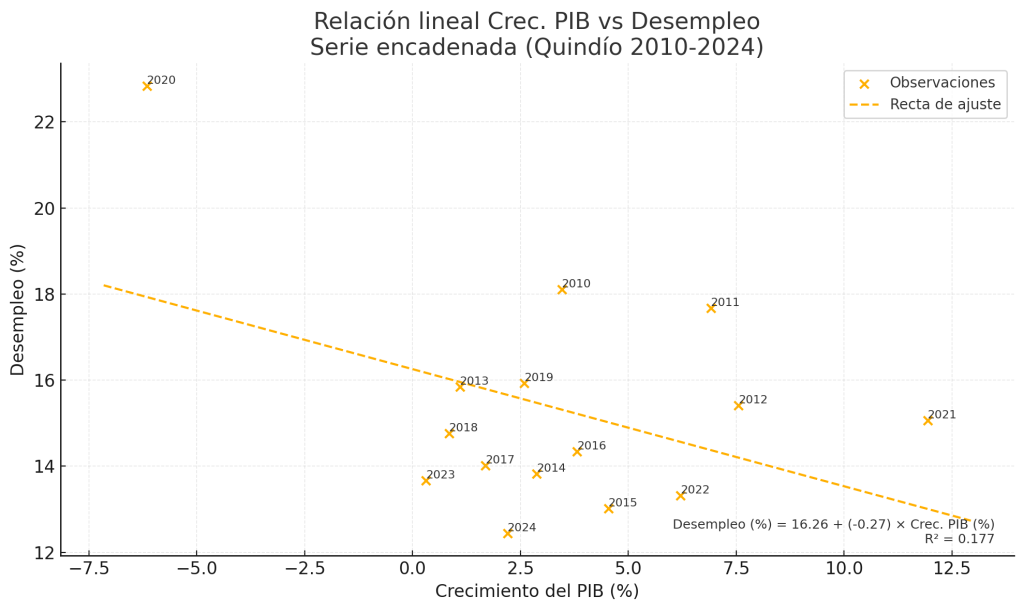

V. Relación entre el crecimiento del PIB y la Inflación

Para el Quindío, la relación entre el crecimiento del PIB y la inflación es:

Si bien hay muy pocos datos para lograr una recta de ajuste apropiada, algunos elementos pueden dar pistas sobre la relación:

- Si el PIB no crece, el desempleo podría llegar al rededor del 16%

- El crecimiento del PIB explica solo 18 % de la variación anual del desempleo, por lo que otros factores como la estructura sectorial, el tejido empresarial, la informalidad laboral y shocks puntuales como el precio del café, los paros camioneros, afluencia de turistas, costos de pasajes aéreos y otros, pesan más.

- Dadas las consideraciones anteriores, cada punto porcentual extra de crecimiento real reduce el desempleo en -0,3 p.p. en promedio. Frente a la regla empírica de Okun (≈ –0,4 a –0,5), estaría indicando que la alta participación de servicios informales en la región hace que el empleo ajuste a una menor velocidad que en economías con una estructura más formal.

Para Mejorar ajuste empleo-crecimiento se requiere una mayor formalización laboral, diversificación productiva y políticas públicas que faciliten la transición sectorial, de modo que la expansión del PIB se traduzca en más puestos formales.

| Objetivo | Acción recomendada | Transmisión esperada |

|---|---|---|

| Reducir desempleo estructural < 10 % | Incentivos a BPO y servicios TIC; formación bilingüe | Eleva elasticidad del empleo a PIB con sectores de alto valor añadido |

| Suavizar choques de turismo | Disminuir informalidad turística y otorgar créditos blandos a Mipymes | Amortigua despidos en recesiones; mantiene consumo local |

| Incrementar productividad agrícola | Tecnificación, riego, agregación de valor cafetero | Mayor ingreso rural → demanda de servicios urbanos → empleo |

| Bajar costo del crédito | Alianzas Banco Agrario-Findeter; líneas de redescuento para el agro y para el turismo | Facilita inversión privada incluso con PIB moderado |

Fuente: Secretaría de Hacienda de Armenia (2025)

Referencias

DANE. (2025). Boletín técnico: Mercado Laboral por Departamentos – Año 2024 (Gran Encuesta Integrada de Hogares, Tabulados especiales). Departamento Administrativo Nacional de Estadística. https://www.dane.gov.co

Organización Internacional del Trabajo. (2013). Resolution I: Statistics of work, employment and labour underutilization [Resolution adopted by the XIX International Conference of Labour Statisticians]. Ginebra, OIT. https://www.ilo.org/global/statistics-and-databases

U.S. Department of Justice, Antitrust Division. (n.d.). Herfindahl-Hirschman Index. https://www.justice.gov/atr/herfindahl-hirschman-index

Hirschman, A. O. (1945). National power and the structure of foreign trade. University of California Press. https://www.ucpress.edu/books/national-power-and-the-structure-of-foreign-trade/paper

I. Estabilidad de los precios (actualizado 29-04-2024)

La estabilidad en los precios es importante dado que permiten asignar adecuadamente los recursos económicos. Si los precios no crecen y por el contrario bajan, los agentes empiezan a aplazar las decisiones económicas esperando el menor precio, por lo que no se compra, no se vende ni se invierte y entonces, la economía no crece. Por el contrario, si los precios suben desmedidamente, los agentes económicos buscan refugio donde invertir para que la inflación no devore el precio de los activos, con lo que se generan burbujas de precios y los recursos no se asignan eficientemente.

La inflación estuvo controlada y relativamente estable hasta la pandemia. Después de la pandemia se empezó a presentar un fenómeno inflacionario a nivel mundial del cual Colombia no fue ajeno y por tanto, la ciudad de Armenia se vio afectada.

II. Dinámica del aumento de precios

Con la aparición de Covid19 a finales de 2019 y principios e 2020, las economías se vieron obligadas a cerrar con el objetivo de poner a punto los servicios médicos en especial, las unidades de cuidados intensivos. El cierre de las economías que duro meses y trimestres, hizo que la demanda cayera súbitamente. La caída de la demanda incremento los inventarios de las empresas, que se vieron obligadas a disminuir su producción, aplazar los planes de inversión y en el peor de los casos a cerrar. Las redes logísticas también se afectaron, dado que no había mercancías que trasportar, con lo que este sector experimentó reducciones en su nivel de operación que impidieron inversiones necesarias para su funcionamiento.

En el entretanto, los hogares acumularon ingresos disponibles vía el flujo de sus entradas o por subsidios. Con la reactivación económica y la progresiva apertura de los sectores, se presentó un aumento súbito de la demanda que no fue correspondido por el aumento de la oferta, por el contrario, la oferta se estaba reduciendo, lo que generó un gran desequilibrio que se tradujo en el aumento continuo de los precios.

Adicionalmente, factores geopolíticos y ambientales influyen en la dinámica de precios, como son:

- Invasión de Rusia a Ucrania: introdujo problemas adicionales al mercado, relacionado con los energéticos (petróleo y gas) y con sus derivados, en especial los fertilizantes, vía la restricción de Europa y Estados Unidos de la prohibición de comercializar productos desde Rusia y los continuos ataques de Ucrania a la infraestructura petrolera rusa. Estos choques económicos terminaron de impactar a la oferta y a la estructura de mercado e hicieron que el aumento de los precios continuara por una senda ascendente.

- Guerra Israel-Hamas: introdujo factores desestabilizantes en medio oriente, lo que produce interrupciones en el estrecho de Ormuz, haciendo que los recorridos de los buques graneleros, petroleros y portacontenedores recorran una mayor distancia a través del cabo de Buena Esperanza en el sur de África y por tanto tarden más tiempo en viaje, lo que hace que el consumo de combustible sea mayor y por tanto afecte las tarifas de transporte de manera global. Por otra parte, distorsiona las cantidades almacenadas en los grandes centros de distribución, haciendo que los stock de seguridad aumenten y como consecuencia, el tamaño de los pedidos sea mayor, distorsionando los patrones de producción y elevando los precios mientras se equilibra la oferta con la demanda.

- Sequía en Panamá: la zona del canal de Panamá producto del fenómeno del Niño ha experimentado sequías graves, lo que ha traído como consecuencia el bajo nivel de agua de las diferentes exclusas, lo que ha imposibilitado la navegación de grandes cargueros por el canal. Lo anterior, obliga el paso por el estrecho de Magallanes al sur de Argentina, lo que ocasiona una mayor distancia a recorrer con las consecuencias ya descritas en el punto anterior.

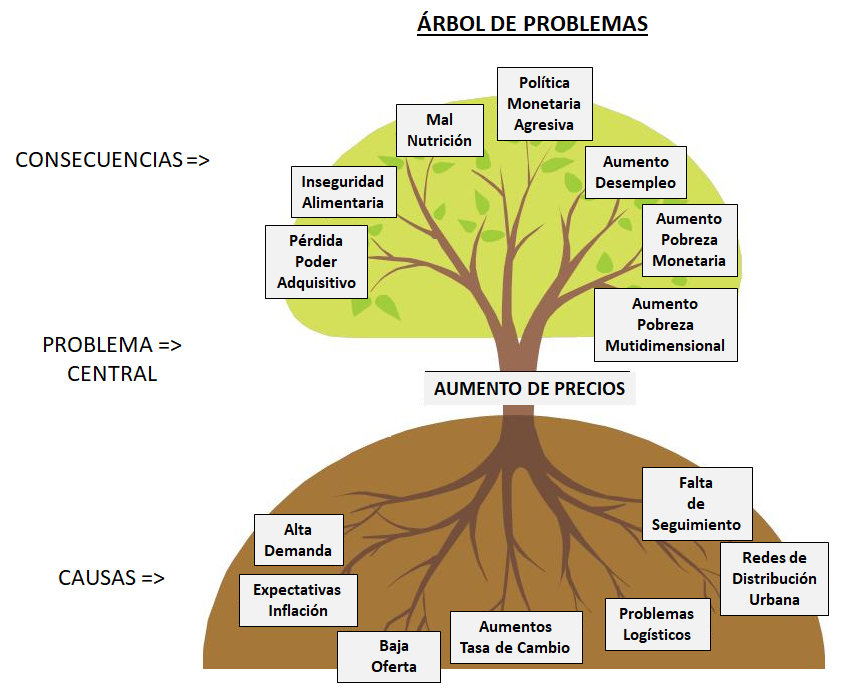

III. Problemas generados por el aumento de precios

Como se anotó en el contexto, el principal problema del aumento de precios corresponde a la distorsión en la asignación de recursos en la economía. Otros problemas no menos importantes son más locales, como la pérdida de poder adquisitivo, la generación de inseguridad alimentaria, mal nutrición, aumento de la pobreza monetaria y por esta vía, aumento de la pobreza multidimensional, incentivo para una política monetaria agresiva que produce caía de demanda y desempleo.

La pérdida del poder adquisitivo se da porque los hogares ante una lista de precios en aumento, tendrán que escoger que bienes siguen consumiendo y que bienes dejan a un lado, con miras a que el presupuesto disponible alcance a cubrir lo básico.

Para los hogares de menores recursos, la escogencia de los rubros de gasto pasa por los alimentos, de los cuales tendrán que seleccionar cuales se siguen comprando y cuales no. Lo anterior va en contra de un principio básico de la seguridad alimentaria que es la accesibilidad.

Resultado del anterior, se generan problemas de mal nutrición en la población que no tiene acceso a la canasta básica alimentaria.

Dado que el precio de los alimentos y de otros bienes que consume el hogar se incrementa, la línea de pobreza también lo hace, con lo que los hogares cuyabros que están en condiciones de vulnerabilidad vuelven a caer en este grupo aumentando la pobreza monetaria. Por su lado, esta situación incentiva que aspectos como la vivienda, la educación, la salud y las condiciones de la niñez y la juventud se deterioren, con lo que se afecta los niveles de pobreza multidimensional.

Finalmente, los altos precios disparan aumentos en la tasa de política monetaria que como se va a evidenciar en el próximo capitulo, puede generar desempleo, lo que va a intensificar los efectos ya relacionados.

IV. Soluciones al aumento de precios

A nivel país la herramienta para controlar el nivel de precios corresponde a la política monetaria, en específico la tasa de referencia del Banco Central, que para el caso colombiano es el banco de la República.

El primer impacto del cambio de la tasa de política monetaria corresponde al cambio en la expectativa de los inversores, que van a esperar un mayor rendimiento de los activos de renta fija como los bonos del gobierno y el mercado monetario. Por su parte, la banca privada recibe intereses por los depósitos en el banco central, con lo que prefieren dejarlo allí y no irrigarlo a la economía.

El incremento de la tasa de interés de política monetaria tiene un efecto sobre la demanda agregada y es su reducción. La demanda agregada se afecta vía sus componentes: consumo, inversión y gastos del gobierno.

Desde el consumo hay dos efectos vía tasa de los créditos y la tasa de ahorro. La tasa de interés de las tarjetas de crédito, de los créditos de libre destinación y otros se incrementa, afectando el flujo de caja de los hogares que deben destinar una mayor cuantía a cubrir los intereses desplazando el consumo de gastos no esenciales. Por otra parte, la tasa de ahorro de los bancos también sube, incentivando a los hogares al ahorro en vez de comprar, lo que termina desplazando el consumo disminuyéndolo.

Desde la inversión se presentan dos efectos: cambio en la tasa de referencia de los proyectos y aumento en la tasa de crédito. La primera hace que la tasa de retorno de los proyectos que tiene pensado desarrollar la empresa se incremente, con lo que, si los proyectos no generan el suficiente flujo de caja para cubrirla, no se llevarán a cabo. El segundo efecto es sobre los créditos que requiere la empresa, que se vuelven más costosos, lo que obliga a destinar mayor flujo de caja para cubrirlos y pagar los intereses. En estos términos la inversión de las empresas cae, lo que junto con la reducción del consumo hace que la oferta finalmente se reduzca. La reducción del nivel de producción trae como consecuencia la disminución de los niveles de contratación, factor que genera desempleo.

El tercer componente es el gasto público. Una mayor tasa de interés sobre la financiación de proyectos hará que se destine mayor presupuesto a pagar intereses dejando a un lado la inversión clave para el desarrollo de la ciudad.

V. Soluciones locales al aumento de precios

La normalización de la demanda es un aspecto fundamental para la estabilización de los precios y como se vio en la sección anterior, es producto de la tasa de interés de la política monetaria. Este aspecto también tiene que ver con la normalización de las expectativas de inflación, que si bien es producto de la política monetaria, a nivel local puede trabajarse mediante campañas y seguimiento de aumento de precios a nivel de distribuidores y puntos de venta finales.

Incentivar la oferta de productos a nivel local puede amortiguar el efecto con la demanda, con lo que las expectativas de inflación pueden normalizarse. La disminución de la volatilidad de la tasa de cambio no se puede controlar a nivel local, pero si se puede hacer campañas con el destino de las remesas, siendo el Quindío un departamento que recibe muchos recursos por este concepto.

La mejora en las redes de distribución urbana es un aspecto fundamental a la hora de normalizar el aumento de precios, con lo cual se hace necesario trabajar en conjunto con el sector privado para generar competencia en los sistemas de almacenamiento y distribución a los puntos finales de venta.

Es indispensable trabajar de la mano de los grandes transportistas y cadenas de distribución para mejorar la logística de producción y venta, de tal modo que la transmisión de precios se haga más lenta y amortigüe el efecto del alza en los bienes críticos como los alimentos.

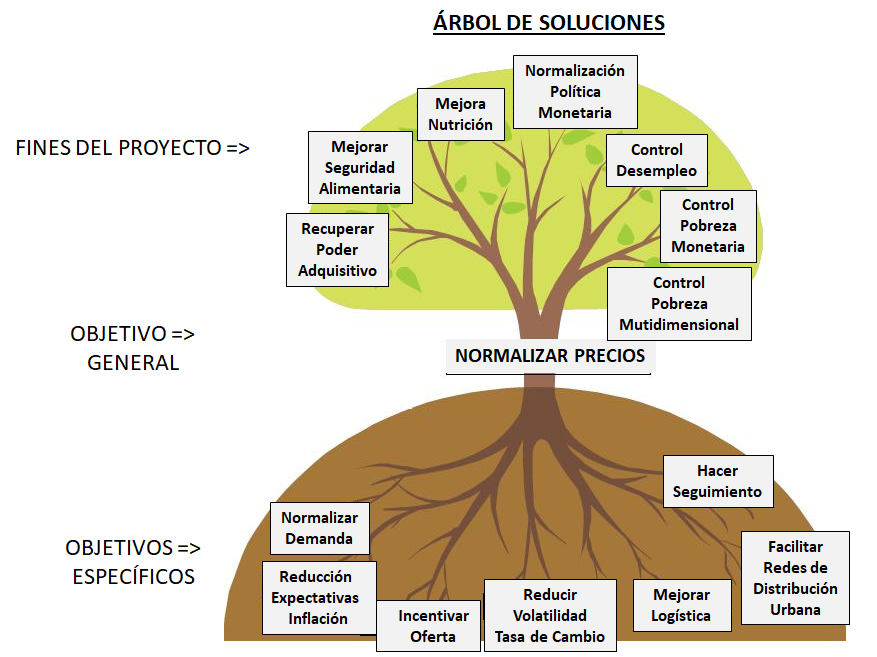

VI. Árboles de problemas y soluciones del problema de precios

Resumiendo, el contenido del diagnóstico, se puede proponer el siguiente árbol de problemas, que parte de las causas, identifica el problema central y sus consecuencias para la ciudad.

Como articulador de las soluciones, el árbol de objetivos incluye las posibles soluciones a las causas identificadas.